- English

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- বাংলা ভাষার

- Dansk

- Suomi

- हिन्दी

- Pilipino

- Türkçe

- Gaeilge

- العربية

- Indonesia

- Norsk

- تمل

- český

- ελληνικά

- український

- Javanese

- فارسی

- தமிழ்

- తెలుగు

- नेपाली

- Burmese

- български

- ລາວ

- Latine

- Қазақша

- Euskal

- Azərbaycan

- Slovenský jazyk

- Македонски

- Lietuvos

- Eesti Keel

- Română

- Slovenski

- मराठी

- Srpski језик

Små och medelstora bildskärmsindustrin 2026: Fem tillväxtspår bakom stigande leveranser och fallande intäkter

Den stora bilden: Leveranserna stiger, intäkterna faller

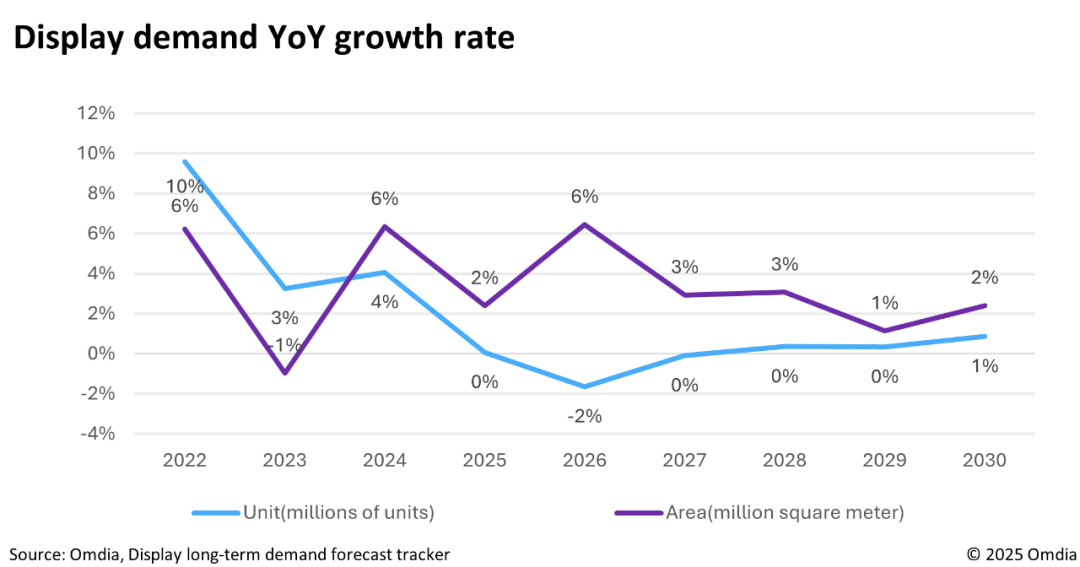

Omdias senaste junidata avslöjar att leveranserna av globala LED-videoskärmar under första kvartalet 2026 ökade med 0,6 % på årsbasis, men intäkterna minskade med 2,3 % – den första intäktsminskningen sedan 2022. En annan signal förtjänar uppmärksamhet: Omdia räknar med att den globala efterfrågan på bildskärmspaneler ska falla med 6 % år-till-år av efterfrågan på bara 212 %.

Men "stigande volym, fallande pris" betyder inte att branschen saknar möjligheter. Strukturella skillnader är på gång: intäkterna från den traditionella vanliga produktlinjen (1,0–1,99 mm pixelpitch) sjönk med 6,8 % på årsbasis, medan efterfrågan inom fordonsindustrin, energilagringen, och medicinska segmenten accelererar. Ebb och flod är tydlig för den som tittar noga.

Fem låtar värda att se1. Bildskärmar för fordon: Den mest säkra drivkraften för tillväxt

Globala leveranser av bildskärmspaneler för bilar nådde cirka 240 miljoner enheter 2025, en ökning med 4,0 % från år till år, och förväntas överstiga 250 miljoner enheter 2026. Det genomsnittliga antalet skärmar per fordon klättrar från 2,5 mot 3-mittkonsoler, spegelbilder, skärmar, instrumentkluster, spegel, skärmar och instrumentkluster, ett inkrementellt modulbehov. Automotive OLED växer ännu snabbare: marknaden expanderade med 56,7 % på årsbasis 2025, och Omdia prognostiserar en tillväxt på 64,3 % 2026, även om LCD förblir dominerande för vanliga applikationer och OLED för närvarande är koncentrerad till premiummodeller. På teknikfronten dyker Mini LED-bildskärmar upp som en ny fokuspunkt – Honghe Technology debuterade en 0 OD Mini LED-bildskärm för fordon i juni, och flera tillverkare svänger från kommersiell bildskärm till fordonssegmentet.

2. Energilagring &; Strömförsörjningsskärmar: Rider på den nya energivågen

Globala leveranser av energilagringsceller ökade till 612,39 GWh 2025, en häpnadsväckande 94,59 % ökning på årsbasis, med 740 GWh beräknad för 2026. Från januari till maj 2026, nådde Kinas ackumulerade försäljning av energilagringsbatterier 255,5 % jämfört med året innan 255,5 GWh.–7. tillväxttakten för kraftbatterier under samma period. Laddstationer, UPS-system, och bärbara energilagringsenheter kräver alla statusdisplaymoduler, med hårda krav på breda driftstemperaturintervall, elektromagnetisk interferensmotstånd, och utomhusprestanda med hög ljusstyrka.

3. Displayer för medicinsk utrustning: Höga marginaler, höga barriärer

Kinas marknad för medicintekniska produkter nådde 1,22 biljoner RMB 2025, och växte med ett årligt genomsnitt på 9,9 % under den 14:e femårsplanen. Efterfrågan på displaymoduler i ventilatorer, syrekoncentratorer, och diagnostisk utrustning för ultraljud fortsätter att växa stadigt. När en leverantör väl kommer in i försörjningskedjan för medicintekniska produkter är byteskostnaderna höga och kundernas klibbighet är stark. Certifiering av medicinsk kvalitet, brett drifttemperaturstöd, och leveransåtaganden med lång livscykel är hindren för inträde.

4. HMI (Human-Machine Interface): Från att sälja skärmar till att sälja lösningar

Kunder behöver inte längre bara en skärm – de behöver en integrerad "display + touch + control"-lösning. Touch-display integration, anpassade dimensioner och gränssnitt, och applikationsspecifika kontrollscheman signalerar att modultillverkarnas värde migrerar från hårdvara till lösningar. Spelaren som kan leverera en plug-and-play interaktiv lösning fångar den högre marginalen.

5. Liten och medelstor OLED: IT och fordon är den verkliga tillväxten

AMOLED-penetrationen för smartphones har planat ut (prognostiserat till 43,2 % 2026, en ökning med bara 2 procentenheter från 2025), men IT-OLED ökar: Leveranserna av OLED-bärbara datorer beräknas växa med 44,9 % år-till-år 2026, och OLED-datorskärmar med 58,0 %. BOE:s 8,6:e generationens OLED-produktionslinje började officiellt massproduktion den 17 juni, vilket markerar en vändpunkt för medelstor OLED-kommersialisering. RUNTO förutspår att priserna på OLED-paneler för bärbara datorer kommer att sjunka med mer än 30 % i slutet av 2027. För modultillverkare är OLED för bilar och industriella OLED segment värda att positionera för tidigt.

Två risker att övervaka

Först, den globala panelefterfrågan revideras nedåt över hela linjen. Mellanösterns geopolitiska spänningar och stigande minneskostnader driver PC-märken att höja priserna med 20–30 %, vilket ytterligare kan dämpa efterfrågan på slutmarknaden. För det andra, priskriget visar inga tecken på att ta slut snart. Intäkterna från 1,0–1,99 mm pixelpitchprodukter fortsätter att glida, och under paradigmet "stigande volym, fallande pris" är det en allt smalare väg att konkurrera enbart på pris.

Slutsats:Branschen möter övergripande motvind, men bilindustrin, energilagring, och medicinska displayer erbjuder hög efterfrågan säkerhet. HMI-lösningsmöjligheter och differentierad OLED-positionering är nycklarna till lönsamhet. I stället för att konkurrera på pris i ett rött hav, är det vinnande draget att gå djupt och smalt i de rätta segmenten.

Om CNK

CNK Electronics (CNK i korthet) grundades i Shenzhen 2010 och utökade den världsledande fabriken i Longyan, Fujian 2019. Det är ett nationellt specialiserat och innovativt "liten jätte"-företag som specialiserat sig på design, utveckling, produktion och försäljning av displayprodukter. CNK förser kunder med ett komplett utbud av kostnadseffektiva små och medelstora displaymoduler, lösningar och tjänster med utmärkt kvalitet över hela världen. Inriktad på teknik och hög kvalitet, CNK håller en hållbar utveckling, arbetar för att erbjuda kunderna bättre och stabila tjänster.